Energiekosten sparen - Tipps für Geschäftskunden

Aufgrund der aktuellen Rahmenbedingen macht die Energiebeschaffung an der Strom- und Erdgasbörse den größten Teil Ihrer Energiekosten aus.

Zusätzlich Kostenbestandteile sind Netznutzungs- und Messentgelte, Steuern, Abgaben und Umlagen. Der Gesetzgeber hat verschiedene Möglichkeiten geschaffen, um Industriekunden zu entlasten. Wir bieten Ihnen mehr als Energieeinkauf. Profitieren Sie von unserem umfangreichen Beratungsangebot.

Gut zu wissen: Die wichtigsten Regelungen im Strom und Erdgas für Unternehmer

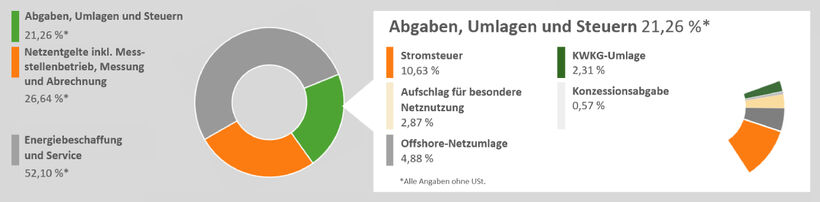

Die Stromsteuer gehört zu den bundeseinheitlich geregelten Verbrauchssteuern und wird auf elektrischen Strom innerhalb des deutschen Steuergebietes erhoben. Dabei wird zum einen die Entnahme von Strom aus dem Versorgungsnetz durch den Letztverbraucher und zum anderen die Entnahme durch den Versorger zum Selbstverbrauch besteuert (Realakt). Als steuerliche Bemessungsgrundlage dient die Megawattstunde (MWh). Der Stromsteuersatz beträgt derzeit 20,50 EUR/MWh (2,05 ct/kWh) (netto), vgl. § 3 StromStG.

Hauptrechtsgrundlagen bilden u.a. das Stromsteuergesetz (StromStG) sowie die Stromsteuer-Durchführungsverordnung. Die Verwaltung der Stromsteuer findet auf Ebene des Bundes statt. Somit unterfällt die Zuständigkeit auf die Hauptzollämter und die staatlichen Einnahmen aus der Stromsteuer stehen ganzheitlich dem Bund zu.

Die Steuer ist einmal jährlich bzw. monatlich durch den Versorger eigenständig anzumelden und an das Hauptzollamt abzuführen. Da die Stromsteuer eine indirekte Steuer ist, führt der Versorger als Steuerpflichtiger die Steuer für den Verbraucher ab.

Steuervergünstigungen

Das Stromsteuergesetz sieht für bestimmte Tatbestände Ermäßigungen von der Stromsteuer, Steuerfreiheiten sowie Entlastungen vor. Dabei sollen gewisse Fallgruppen vom Staat gefördert werden. Diese sind zum Beispiel die erneuerbaren Energien, Kleinanlagen, Notstromanlagen oder Strom, der auf Wasser- oder Luftfahrzeugen erzeugt und verbraucht wird. Für Unternehmen des produzierenden Gewerbes hat der Staat weitergehende Entlastungen vorgesehen.

Steuerentlastungen für Unternehmen des produzierenden Gewerbes

Der nachweislich versteuerte Strom, das heißt der an das Hauptzollamt angemeldete und abgeführte Strom, kann bei Erfüllung bestimmter weiterer Voraussetzungen bei Unternehmen des produzierenden Gewerbes nachträglich erlassen, erstattet oder vergütet werden.

Ab dem Veranlagungsjahr 2024 wurde der Spitzenausgleich nach § 10 StromStG und § 55 EnergieStG sowie das 2-Stufen-System abgeschafft. Es verbleibt die Entlastung nach § 9b StromStG.

Mit Beschluss des Bundeskabinetts am 17. Juli 2024 erhöht sich bei der Entnahme von Strom zu betrieblichen Zwecken der in § 9b Abs. 2 S. 1 StromStG festgelegte Entlastungssatz von 5,13 €/MWh auf das europäische Mindestmaß in Höhe von 20 €/MWh, welcher nunmehr gemäß § 9b Abs. 2 StromStG ab 2026 unbefristet gilt. Die Steuerentlastung wird nur gewährt, soweit der Entlastungsbetrag im Kalenderjahr den Betrag von 250 € übersteigt.

Ein Excel-Berechnungsmodul für die Steuerentlastungen finden Sie auf www.detmold.ihk.de

Ausführliche Informationen zur Versteuerung, den Entlastungsmöglichkeiten und Befreiungen sowie deren Voraussetzungen finden Sie auf www.zoll.de. Des Weiteren finden Sie im Formularcenter des Zoll alle amtlichen Vordrucke und entsprechende Merkblätter.

Die Einstufung in das Unternehmen des produzierenden Gewerbes erfolgt nach der vom Statistischen Bundesamt herausgegebenen Klassifizierung der Wirtschaftszweige in der Fassung von 2003 (§ 2 Nr. 3 und 4 StromStG).

Weiterführende Informationen

Stromsteuergesetz (www.gesetze-im-internet.de)

Verordnung zur Durchführung des Stromsteuergesetzes (www.gesetze-im-internet.de)

Spitzenausgleich-Effizienzsystemverordnung (www.gesetze-im-internet.de)

Erläuterung zur Spitzenausgleich-Effizienzsystemverordnung (www.bmwi.de)

Statistisches Bundesamt "Gliederung der Klassifikation der Wirtschaftszweige, Ausgabe 2003" [PDF, 3,4 MB] Deutscher Bundestag Drucksache 20/13404 Beschlussempfehlung und Bericht des Finanzausschusses (7. Ausschuss) zu dem Gesetzentwurf der Bundesregierung – Drucksache 20/12351 – Entwurf eines Gesetzes zur Modernisierung und zum Bürokratieabbau im Strom- und Energiesteuerrecht (www.dserver.bundestag.de)

Die Stromnetzentgeltverordnung (StromNEV) regelt die Netzentgelte einschließlich der Ermittlung der Entgelte für dezentrale Einspeisungen. Danach können Letztverbraucher ein individuelles Netzentgelt gemäß § 19 Abs. 2 Satz 1 bzw. 2 StromNEV beantragen.

Ein individuelles Netzentgelt kann beantragt werden, wenn der Höchstlastbeitrag eines Letztverbrauchers vorhersehbar erheblich von der zeitgleichen Jahreshöchstlast aller Entnahmen aus dieser Netz- oder Umspannebene abweicht.

Darüber hinaus profitieren Unternehmen mit einer Stromabnahme von mind. 10.000.000 kWh und einer Benutzungsstundenanzahl von mehr als 7.000 Stunden im Jahr von einer möglichen Reduzierung der Netzentgelte nach § 19 Absatz 2 StromNEV nach folgender Staffelung:

- Mind. 7.000 h/a auf 20 % der Netzentgelte

- Mind. 7.500 h/a auf 15 % der Netzentgelte

- Mind. 8.000 h/a auf 10 % der Netzentgelte.

Anzeige- und Berichtspflichten: Die Vereinbarung eines individuellen Netzentgelts mit dem Netzbetreiber ist der Bundesnetzagentur bis zum 30.09. des Jahres, für das die Vereinbarung erstmalig Anwendung finden soll, anzuzeigen. Es besteht die Pflicht, die Einhaltung der Kriterien zum 30.06. des Folgejahres nachzuweisen.

Weiterführende Informationen

Individuelle Netzentgelte Strom gem. §19 StromNEV (www.bundesnetzagentur.de)

Verordnung über die Entgelte für den Zugang zu Elektrizitätsversorgungsnetzen (www.gesetze-im-internet.de)

Aufschlag für besondere Netznutzung (bis 31.12.2024 StromNEV-Umlage) (www.netztransparenz.de)

Nach § 19 Abs. 2 Stromnetzentgeltverordnung (StromNEV) können Letztverbraucher ein individuelles Netzentgelt beantragen. Die dadurch entgangenen Erlöse der Übertragungsnetzbetreiber werden als Aufschlag auf die Netzentgelte anteilig auf alle Letztverbraucher umgelegt.

Ebenso sieht § 118 Abs. 6 Satz 9 EnWG eine Freistellung von den Entgelten für den Netzzugang von Anlagen vor, welche durch Wasserelektrolyse Wasserstoff erzeugen. Die Kostenwälzung gemäß § 118 Abs. 6 Satz 11 EnWG (Wasserstoffumlage) erfolgt entsprechend dem System der Netzentgeltumlage nach § 19 Abs. 2 StromNEV (§ 19 StromNEV-Umlage). Die dadurch entgangenen Erlöse der Übertragungsnetzbetreiber werden als Aufschlag auf die Netzentgelte (§ 19 StromNEV-Umlage) anteilig auf alle Letztverbraucher umgelegt.

Entsprechend der von der Bundesnetzagentur beschlossenen Festlegung BK8-24-001-A können zudem Netzbetreiber, die in einem besonders hohen Ausmaß von den Mehrkosten der Integration von Anlagen zur Erzeugung von Strom aus erneuerbaren Energien betroffen sind, diese Mehrkosten an die Übertragungsnetzbetreiber (ÜNB) melden. Die ÜNB erstatten diese Mehrkosten an die Netzbetreiber. Die hieraus sowie aus § 19 Strom-NEV resultierenden Kosten werden gem. Tz. 7 der o.g. BNetzA-Festlegung ab 01.01.2025 als „Aufschlag für besondere Netznutzung“ auf die Netzentgelte anteilig auf alle Letztverbraucher umgelegt.

Aufschlag für besondere Netznutzung je Letztverbrauchergruppe (LV-Gruppe) für 2026:

| LV Gruppe A' | LV Gruppe B' | LV Gruppe C' | LV Gruppe nach § 21 EnFG |

| 1,559 ct/kWh (netto) | 0,050 ct/kWh (netto) | 0,025 ct/kWh (netto) | 0,000 ct/kWh (netto) |

Letztverbrauchergruppe A'

Strommengen von Letztverbrauchern für die jeweils ersten 1.000.000 kWh je Verbrauchsstelle.

Letztverbrauchergruppe B'

Letztverbraucher, deren Jahresverbrauch an einer Verbrauchsstelle 1.000.000 kWh übersteigt, zahlen zusätzlich für über 1.000.000 kWh hinausgehende Strombezüge einen maximalen Aufschlag für besondere Netznutzung von 0,050 ct/kWh.

Letztverbrauchergruppe C'

Letztverbraucher, die dem produzierenden Gewerbe, dem schienengebundenen Verkehr oder der Eisenbahninfrastruktur zuzuordnen sind und deren Stromkosten im vorangegangenen Kalenderjahr 4 Prozent des Umsatzes überstiegen haben, zahlen für über 1.000.000 kWh hinausgehende Strombezüge eine maximale § 19 StromNEV-Umlage von 0,025 ct/kWh.

Unternehmen können sich die Letztverbrauchergruppe C' auf Basis des Vorjahres durch einen Wirtschaftsprüfer oder einen vereidigten Buchprüfer zertifizieren lassen. Bis 31.03. des Jahres muss das Wirtschaftsprüfertestat an den örtlichen Netzbetreiber gesandt werden.

Letztverbrauchergruppe nach § 21 EnFG

Strommengen von Letztverbrauchern, die eine Privilegierung nach § 21 Abs. 1-5 EnFG (Stromspeicher, Ladepunkte und Speichergas) in Anspruch nehmen.

Weiterführende Informationen

Verordnung über die Entgelte für den Zugang zu Elektrizitätsversorgungsnetzen (www.gesetze-im-internet.de)

Aufschlag für besondere Netznutzung (www.netztransparenz.de)

Gesetz zur Finanzierung der Energiewende im Stromsektor durch Zahlungen des Bundes und Erhebung von Umlagen (www.gesetze-im-internet.de)Festlegung zur Verteilung von Mehrkosten der Netze aus der Integration von EE-Anlagen (www.bundesnetzagentur.de)

Das Kraft-Wärme-Kopplungs-Gesetz (KWKG) fördert Modernisierung, Aus- und Neubau von Kraftwerken, in denen parallel Strom und Nutzwärme erzeugt wird. In 2026 beträgt die KWKG-Umlage 0,446 ct/kWh (netto).

Die Abdeckung des KWKG-Finanzierungsbedarfes, Umlagebefreiungen und Umlagebegrenzungen, die Besondere Ausgleichsregelung (BesAR) für stromkostenintensive Unternehmen sowie Übergangs- und Härtefallregelungen zur Besonderen Ausgleichsregelung werden seit 01.01.2023 über das Energiefinanzierungsgesetz (EnFG) in Verbindung mit Anlage 1 EnFG geregelt.

Weiterführende Informationen

Gesetz zur Finanzierung der Energiewende im Stromsektor durch Zahlungen des Bundes und Erhebung von Umlagen (www.gesetze-im-internet.de)

Informationen des Bundesamts für Wirtschaft und Ausfuhrkontrolle, Besondere Ausgleichsregelung sowie Zugang zum Online Portal (www.bafa.de)

BAFA - Merkblatt stromkostenintensive Unternehmen 2023

Gesetz für die Erhaltung, die Modernisierung und den Ausbau der Kraft-Wärme-Kopplung (www.gesetze-im-internet.de)

Berechnungen zur KWKG-Umlage sowie weitere Informationen der Übertragungsnetzbetreiber (www.netztransparenz.de)

Mit der Offshore-Netzumlage nach § 17f Energiewirtschaftsgesetz (EnWG) werden die Risiken der Anbindung von Offshore-Windparks an das Stromnetz und Kosten aus der Errichtung und dem Betrieb der Offshore-Anbindungsleitungen abgesichert. Entschädigungszahlungen an Betreiber von Offshore-Windparks werden über die Offshore-Netzumlage bundesweit auf alle Letztverbraucher umgelegt.

In 2026 beträgt die Offshore-Netzumlage 0,941 ct/kWh (netto). Die Abdeckung der Offshore-Anbindungskosten erfolgt seit 01.01.2023 über das Energiefinanzierungsgesetz (EnFG). Für die Offshore-Netzumlage gelten die gleichen Begrenzungsregeln wie für die KWKG-Umlage.

Weiterführende Informationen

Gesetz über die Elektrizitäts- und Gasversorgung (www.gesetze-im-internet.de)

Offshore-Netzumlage für 2025 nach § 17f EnWG (www.netztransparenz.de)

Gesetz zur Finanzierung der Energiewende im Stromsektor durch Zahlungen des Bundes und Erhebung von Umlagen (www.gesetze-im-internet.de)

Die Konzessionsabgabe ist ein Entgelt an die Kommune für die Mitbenutzung von öffentlichen Verkehrswegen durch Versorgungsleitungen. Ihre Höhe variiert in Abhängigkeit von der Gemeindegröße.

Die Energiesteuer

Die Energiesteuer gehört zu den bundeseinheitlich geregelten Verbrauchssteuern und wird auf Energieerzeugnisse, die als Kraft- und Heizstoffe innerhalb des deutschen Steuergebiets eingesetzt werden, erhoben. Das sind Energieträger fossiler Herkunft (Mineralöle, Erdgas, Flüssiggase, Steinkohle, Braunkohle, Koks und Schmierstoffe) und nachwachsende Energiearten (Pflanzenöle oder Alkohole).

Die Energiesteuer wird von der Zollverwaltung erhoben. Die Einnahmen fließen dem Bund zu. Rechtsgrundlagen sind das Energiesteuergesetz (EnergieStG) sowie die Energiesteuerdurchführungsverordnung (EnergieStV).

Höhe der Energiesteuer

Die Höhe der Energiesteuer ist in § 2 EnergieStG für unterschiedliche Energieerzeugnisse einzeln festgelegt. Energieerzeugnisse, die dort nicht separat aufgeführt werden unterliegen dem Steuersatz für dasjenige Energieerzeugnis, dem sie nach Beschaffenheit und Verwendungszweck am nächsten stehen (§ 2 Abs. 4 EnergieStG).

Auszug, Besteuerung von Erdgas:

| Regulärer Steuersatz bis 31.12.2025 | Regulärer Steuersatz ab 01.01.2026 | "Reduzierter Heizsteuersatz"* |

| 22,85 €/MWh (netto) 2,285 ct/kWh (netto) | 27,33 €/MWh (netto) 2,733 ct/kWh (netto) | 5,50 €/MWh (netto) 0,55 ct/kWh (netto) |

*Steuersatz bei Verwendung von Erdgas zum Heizen, zur Stromerzeugung, in „Begünstigten Anlagen“ (§ 3 EnergieStG)

Steuerentlastungen

Wichtige Steuerentlastungen beinhalten die Regelungen des Energiesteuergesetzes nach

- § 51 EnergieStG für bestimmte Prozesse und Verfahren,

- § 53 Abs.1 EnergieStG für KWK-Anlagen für die Stromerzeugung eingesetzte Energieerzeugnisse

- § 53a EnergieStG für KWK-Anlagen für die Erzeugung von Wärme

- § 54 EnergieStG für Unternehmen des produzierenden Gewerbes

Auszug, Steuerentlastungen für Erdgas:

| Steuerentlastung | |

| Steuerentlastung nach § 53 EnergieStG | 5,50 EUR/MWh (0,550 ct/kWh) netto |

| Steuerentlastung nach § 53a EnergieStG | 4,42 EUR/MWh (0,442 ct/kWh) netto |

| Steuerentlastung nach § 54 EnergieStG | 1,38 EUR/MWh (0,138 ct/kWh) netto |

Ab dem 01.01.2026 kann parallel zur Steuerfreiheit nach § 9 Abs. 1 Nr. 3 StromStG der § 53 EnergieStG in Anspruch genommen werden. Demzufolge kann das für die Stromerzeugung eingesetzte Energieerzeugnis vollständig nach § 53 EnergieStG entlastet werden und darüber hinaus der Strom, der in begünstigten Anlagen im räumlichen Zusammenhang entnommen worden ist, steuerfrei gestellt werden.

Die Anwendung des § 53a EnergieStG ist somit lediglich nachrangig anzuwenden und dient ab dem Veranlagungszeitraum 2026 nur noch als Auffangvorschrift.

Ein Excel-Berechnungsmodul für die Steuerentlastungen finden Sie auf www.detmold.ihk.de.

Eine erste Orientierung zur Abschätzung Ihrer Steuerentlastung als Unternehmen des produzierenden Gewerbes* oder der Forst- und Landwirtschaft im Rahmen der Energie- und Stromsteuer finden Sie unter www.energiesteuer.de.

Ausführliche Informationen zur Versteuerung, den Entlastungsmöglichkeiten und Befreiungen sowie deren Voraussetzungen finden Sie auf www.zoll.de. Des Weiteren finden Sie im Formularcenter des Zolls auf www.zoll.de alle amtlichen Vordrucke und entsprechende Merkblätter.

Die Bilanzierungsumlage dient dem Marktgebietsverantwortlichen (MGV) Trading Hub Europe (THE) zur Beschaffung von externer Regelenergie, um physische Differenzen zwischen Ein- und Ausspeisung von Erdgas ausgleichen zu können.

Die Kosten hierfür werden gemäß Festlegung zur Gasbilanzierung (GabiGas 2.0) als Bilanzierungsumlage in getrennten Bilanzierungskonten für Standardlastprofilabnahmestellen (SLP) und Abnahmestellen mit registrierender Leistungsmessung (RLM) geführt und auf die Endabnehmer übertragen. Die Bilanzierungsumlage ist immer für ein Jahr gültig.

| Marktgebiet Trading Hub Europe | ||

| Bilanzierungsumlage | RLM | SLP |

| seit 01.10.2023 | 0,0000 ct/kWh (netto) | 0,0000 ct/kWh (netto) |

Die gesetzliche Gasspeicherumlage, die seit 2022 zur Sicherstellung der Versorgungssicherheit erhoben wurde, entfällt zum 01. Januar 2026. Ab diesem Zeitpunkt übernimmt der Bund die Kosten, so dass die Umlage nicht mehr Bestandteil des Erdgaspreises ist (§§ 35e-35g EnWG). Die Umlage betrug zuletzt 0,289 ct/kWh netto. Was bedeutet das für Sie? Der Erdgaspreis reduziert sich um den Betrag der bisherigen Umlage. Die Entlastung wird in der Rechnung transparent ausgewiesen.

Beim Erdgas werden die Qualitäten L (low) und H (high) unterschieden. H-Gas weist einen höheren Brennwert auf als L-Gas. Für die Umwandlung von H-Gas nach L-Gas kann durch den Marktgebietsverantwortlichen ein Konvertierungsentgelt erhoben werden.

Ein Konvertierungsentgelt für die Konvertierung von L-Gas nach H-Gas ist nicht mehr vorgesehen. Grundlage hierfür ist die Festlegung der Bundesnetzagentur zur Konvertierung von Erdgas in qualitätsübergreifenden Gasmarktgebieten (Konni Gas 2.0).

| Konvertierungsentgelt von H- nach L-Gas | Marktgebiet Trading Hub Europe |

| ab 01.10.2024 | 0,0000 ct/kWh (netto) |

Der CO2-Preis, ist ein Preis der für Emissionen von Kohlenstoffdioxid gezahlt werden muss. Er dient dazu, externe Kosten der Kohlendioxidfreisetzung zu internalisieren, insbesondere für die Folgen der globalen Erwärmung.

Die gesetzliche Grundlage für die Berechnung des CO2-Preises ist das Brennstoffemissionshandelsgesetz (BEHG).

In den Jahren 2021 bis 2025 wurden die Emissionszertifikate Festpreisen verkauft.

Für 2026 hat der Gesetzgeber geregelt, dass eine vorab bestimmte Menge Emissionszertifikate zunächst in einem gewissen Zeitraum (voraussichtlich Juli 2026 bis Oktober 2026) in Versteigerungsterminen in einem Gebotskorridor von 55 EUR bis 65 EUR je Emissionszertifikat versteigert wird. Danach werden in weiteren Veräußerungsterminen sogenannte Überschussmengen zu einem Festpreis von 68 EUR je Emissionszertifikat veräußert. Alle Zertifikatsmengen für Belieferungen im Jahr 2026, die der Lieferant nicht erwerben konnte, müssen in Veräußerungsterminen im Kalenderjahr 2027 als Nachkaufmengen zu einem Festpreis von 70 EUR gekauft werden.

Die Deutsche Emissionshandelsstelle (DEHSt) hat die EEX mit der Durchführung der Veräußerungen beauftragt.

Die gesetzlichen und organisatorischen Rahmenbedingungen für die Preisbildung ab 2027 sind noch nicht abschließend geregelt.

Der Europäische Rat und das EU-Parlament haben entschieden, den Start des europäischen Emissionshandels für Gebäude und Verkehr (EU-ETS 2) auf 2028 zu verschieben. Der finale Gesetzgebungsprozess ist noch nicht abgeschlossen, die politische Entscheidung jedoch getroffen.

Der nationale Emissionshandel (nEHS) bleibt voraussichtlich bis Ende 2027 bestehen. Es gibt politische Überlegungen, die Preiskorridorphase, die für 2026 gilt, auf 2027 auszudehnen. Sollte dies nicht umgesetzt werden, könnte ein marktbasiertes Preisverfahren greifen (mengengewichteter Durchschnittspreis der ETS1-Auktionen des vorletzten Quartals).

Die Bundesregierung finanziert mit den Einnahmen aus der CO2-Bepreisung den Klima- und Transformationsfonds (KTF). Der Fonds fördert Klimaschutzmaßnahmen, darunter erneuerbare Energien, Energieeffizienzinvestitionen, nationale und internationale Klimaschutzprojekte, Elektromobilität und die Erweiterung des Nationalen Aktionsplans für Energieeffizienz.

Die Konzessionsabgabe ist ein Entgelt an die Kommune für die Mitbenutzung von öffentlichen Verkehrswegen durch Versorgungsleitungen. Ihre Höhe variiert in Abhängigkeit von der Gemeindegröße.

Die Umsatzsteuer ist eine Verkehrsteuer, die auf alle Konsumausgaben anfällt. Umsatzsteuerpflichtig ist grundsätzlich jedes Unternehmen in Deutschland. Die Umsatzsteuer fällt auf alle Preisbestandteile gemäß Umsatzsteuergesetz (UStG) in der jeweils geltenden Höhe an. Die Umsatzsteuer wurde ab 01.04.2024 von 7 % auf 19 % angehoben.